律师登录

律师登录 为首页

为首页 加入收藏

加入收藏

扫一扫进入微信

服务热线

0731-89800888

服务热线

0731-89800888

服务热线

0731-89800888

在现代家庭资产配置中,房产往往占据着举足轻重的地位,堪称家庭财富的核心构成。无论是因婚姻关系变动引发的房产离婚分割,还是传承意义上的继承,亦或是饱含情谊的赠与,房产流转时的税负成本都备受瞩目,直接关联着家庭经济利益。本文将对离婚析产、继承和赠与房产相关税费做详细解释。

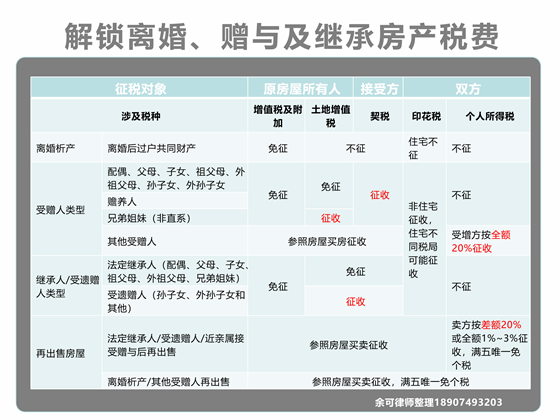

一、离婚析产住宅不缴纳税费(非住宅只缴纳印花税)

1、免征增值税及附加税费:离婚涉及家庭财产分割的个人无偿转让不动产、土地使用权的免征增值税。

城市维护建设税、教育费附加和地方教育附加随同增值税一并征免。

2、不征收土地增值税:以赠与直系亲属、赡养人方式无偿转让房屋产权、土地使用权的行为,不征收土地增值税。

3、住宅免征印花税:离婚分割夫妻共有住宅类房产,不征收印花税。如分割的是非住宅,双方都需按0.05%缴纳印花税。

4、不征收个人所得税:通过离婚析产的方式分割共同共有的房屋产权,不征收个人所得税。

5、免征契税:夫妻因离婚分割共同财产发生土地、房屋权属变更的,免征契税。

注意事项:

(1)离婚析产分割的是共同共有的非住宅房产,需缴纳印花税,分割的是共同共有的土地使用权需缴纳印花税和个人所得税。

(2)若离婚时将夫妻一方的房产无偿给予另一方,只有赠与配偶才享受税费优惠政策,因此需在婚姻关系存续期间内变更,若在离婚后才进行相应变更则享受不到税收优惠政策。

二、无偿赠与近亲属/赡养人只缴纳印花税和契税(非直系还缴纳土地增值税)

1、免征增值税及附加税费:房屋产权所有人将不动产、土地使用权无偿赠与近亲属、直接抚养人或者赡养人,免征增值税。

城市维护建设税、教育费附加和地方教育附加随同增值税一并免征。

2、不征收土地增值税:以赠与直系亲属、赡养人方式无偿转让房屋产权、土地使用权的行为,不征收土地增值税。以继承方式无偿转让房地产的行为,不征收土地增值税。

3、征收印花税:双方都需按0.05%缴纳印花税。有的地方税务局对住宅类房屋不征收印花税。

4、不征收个人所得税:房屋产权所有人将房屋产权无偿赠与近亲属、直接抚养人或者赡养人,不征收个人所得税。

5、受赠方缴纳契税:税率为3%~5%。

注意事项:

(1)生前赠与兄弟姐妹(非直系亲属),赠与方还需缴纳土地增值税。兄弟姐妹属于法定继承人的范围,如要将房产无偿转让给兄弟姐妹建议选择继承的方式可不征收土地增值税。

(2)一般而言直系亲属之间赠与可不具备购房资格,但是具体还以当地政策为准,特别是北上广深等一线城市,对赠与人的身份和赠与后不得交易的年限都有不同的规定。

(3)无偿赠与非近亲属/非赡养人房产的,受增人应具备购房资格,赠与方视同正常销售房产缴纳税费。受赠人除按正常购买房屋缴纳印花税、契税外,还应按全额20%征收个人所得税,应纳税所得额为赠与房屋价格减去赠与过程中受赠人支付的税费后的余额。

三、继承、受遗赠房产,法定继承人只缴纳印花税

1、免征增值税及附加税费:房屋产权所有人死亡,法定继承人、遗嘱继承人或者受遗赠人依法取得房屋产权,免征增值税。

城市维护建设税、教育费附加和地方教育附加随同增值税一并征免。

2、不征收土地增值税:以继承方式无偿转让房地产的行为,不征收土地增值税。以赠与直系亲属、赡养人方式无偿转让房屋产权、土地使用权的行为,不征收土地增值税。

3、征收印花税:双方都需按0.05%缴纳印花税。有的地方税务局对住宅类房屋不征收印花税。

4、不征收个人所得税:房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人或者受遗赠人,对当事双方不征收个人所得税。

5、法定继承人免征契税:法定继承人继承土地、房屋权属,不征契税。非法定继承人根据遗嘱承受死者生前的土地、房屋权属,属于赠与行为,应征收契税,税率为3%~5%。

注意事项:

受遗赠人为孙子女、外孙子女(非法定继承人),需缴纳契税和印花税;受遗赠人为兄弟姐妹(非直系亲属),除缴纳契税和印花税外,还需缴纳土地增值税。如考虑无偿转让房产给非直系血亲,遗赠的方式比生前赠与的税负低。

四、离婚析产、 赠与、继承取得的房产再转让的税费

1、离婚析产、非近亲属、非赡养人取得的房产再出售参照正常房产买卖缴纳税费。

2、近亲属、赡养人接受赠与、继承和遗赠取得的房产再出售,产权方除需参照房屋买卖缴纳税费外,受赠人按差额征收20%或者全额征收1%~3%(不能确定房屋原值)缴纳个人所得税。

注意事项:

(1)离婚分割人、直系受赠、继承、遗赠受赠人对外出售房屋的,购房时间是以发生离婚分割、受赠、继承、遗赠行为前的购房时间确定,比如子女获得父母赠与的房产再转让时的购房时间是父母获取房产之日。

(2)直系亲属、继承、遗赠受赠人转让受赠房屋的,以其转让受赠房屋的收入减除原捐赠人取得该房屋的实际购置成本以及赠与和转让过程中受赠人支付的相关税费后的余额,为受赠人的应纳税所得额,依法计征个人所得税。符合满五唯一条件的,免征个人所得税。

关于离婚析产、继承和赠与税费优惠列示总结如下:

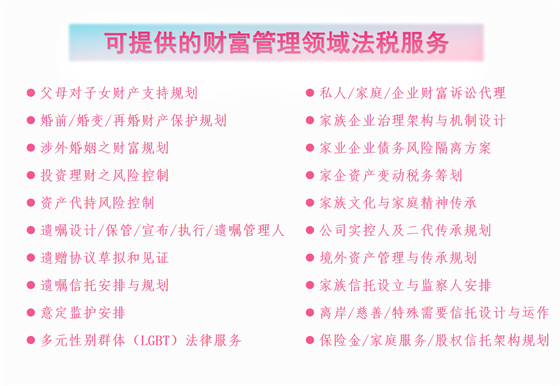

在我国,若无遗产税、赠与税,自然人房产在离婚分割、近亲属亲属间赠与或继承时,税费成本相对较低。不过,这并不意味着完全无税费,尤其是生前受赠资产环节,仍会产生一定费用。由此可见,与财富相伴的,是需要具备必要的法律及税务常识,以便更好地处理相关事宜。

法律法规

☆增值税:

《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)附件3《营业税改征增值税试点过渡政策的规定》第一条(三十六款)规定:“涉及家庭财产分割的个人无偿转让不动产、土地使用权免征增值税。家庭财产分割,包括下列情形:离婚财产分割;无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;房屋产权所有人死亡,法定继承人、遗嘱继承人或者受遗赠人依法取得房屋产权。”

☆土地增值税:

《中华人民共和国土地增值税暂行条例实施细则》( 财法字〔1995〕6号)第二条规定:“条例第二条所称的转让国有土地使用权、地上的建筑物及其附着物并取得收入,是指以出售或者其他方式有偿转让房地产的行为。不包括以继承、赠与方式无偿转让房地产的行为。”

《财政部、国家税务总局关于土地增值税一些具体问题规定的通知》(财税字〔1995〕48号)第四条第(一)款规定:“细则所称的“赠与”是指如下情况:(一)房产所有人、土地使用权所有人将房屋产权、土地使用权赠与直系亲属或承担直接赡养义务人的。”

《财政部、国家税务总局关于调整房地产交易环节税收政策的通知》(财税〔2008〕137号)第三条规定:“对个人销售住房暂免征收土地增值税。”

☆印花税:

《财政部、国家税务总局关于调整房地产交易环节税收政策的通知》(财税〔2008〕137号)第二条规定:“对个人销售或购买住房暂免征收印花税。”

☆个人所得税:

《国家税务总局关于明确个人所得税若干政策执行问题的通知》(国税发〔2009〕121号)第四条规定:“(一)通过离婚析产的方式分割房屋产权是夫妻双方对共同共有财产的处置,个人因离婚办理房屋产权过户手续,不征收个人所得税。(三)个人转让离婚析产房屋所取得的收入,符合家庭生活自用五年以上唯一住房的,可以申请免征个人所得税。”

《财政部、国家税务总局关于个人无偿受赠房屋有关个人所得税问题的通知》(财税〔2009〕78号)第一条规定:“以下情形的房屋产权无偿赠与,对当事双方不征收个人所得税:(一)房屋产权所有人将房屋产权无偿赠与配偶、父母、子女、祖父母、外祖父母、孙子女、外孙子女、兄弟姐妹;(二)房屋产权所有人将房屋产权无偿赠与对其承担直接抚养或者赡养义务的抚养人或者赡养人;(三)房屋产权所有人死亡,依法取得房屋产权的法定继承人、遗嘱继承人或者受遗赠人。”

《财政部、国家税务总局关于个人取得有关收入适用个人所得税应税项目的公告》(财政部、国家税务总局2019年第74号)第二条规定:“房屋产权所有人将房屋无偿赠与他人的,受赠人因无偿受赠房屋取得的受赠收入,按照“偶然所得”项目计算缴纳个人所得税。”《中华人民共和国个人所得税法》第二条第(三)款规定:“偶然所得,适用比例税率,税率为百分之二十。”

《国家税务总局关于个人住房转让所得征收个人所得税有关问题的通知》(国税发〔2006〕108号)第三条规定:“纳税人未提供完整、准确的房屋原值凭证,不能正确计算房屋原值和应纳税额的,税务机关可以对其实行核定征收……在住房转让收入1%~3%的幅度内确定。”

《国家税务总局关于个人转让房屋有关税收征管问题的通知》(国税发〔2007〕33号)第三条规定:“个人转让自用五年以上,并且是家庭唯一生活用房,取得的所得免征个人所得税。”

☆契税:

《关于契税法实施后有关优惠政策衔接问题的公告》(财政部 税务总局公告2021年第29号)第一条规定:“夫妻因离婚分割共同财产发生土地、房屋权属变更的,免征契税。”《中华人民共和国契税法》第六条第(四)(五)款规定:“婚姻关系存续期间夫妻之间变更土地、房屋权属,免征契税;法定继承人通过继承承受土地、房屋权属,免征契税。”

国家税务总局关于继承土地、房屋权属有关契税问题的批复(国税函〔2004〕1036号)文件批复:“对于法定继承人(包括配偶、子女、父母、兄弟姐妹、祖父母、外祖父母)继承土地、房屋权属,不征契税;非法定继承人根据遗嘱承受死者生前的土地、房屋权属,属于赠与行为,应征收契税。”

☆购房时间确定:

《国家税务总局关于房地产税收政策执行中几个具体问题的通知》(国税发〔2005〕172号):“个人将通过受赠、继承、离婚财产分割等非购买形式取得的住房对外销售的行为,也适用《通知》的有关规定。其购房时间按发生受赠、继承、离婚财产分割行为前的购房时间确定,其购房价格按发生受赠、继承、离婚财产分割行为前的购房原价确定。”

☆近亲属范围:

《中华人民共和国民法典》第一千零四十五条规定:“配偶、父母、子女、兄弟姐妹、祖父母、外祖父母、孙子女、外孙子女为近亲属。”

欢迎关注全国优秀律师事务所湖南通程律师事务所,微信公众号请关注hntcls