律师登录

律师登录 为首页

为首页 加入收藏

加入收藏

扫一扫进入微信

服务热线

0731-89800888

服务热线

0731-89800888

服务热线

0731-89800888

“股”与“债”作为《公司法》中泾渭分明的两个基本概念,两者之间的区别,是划分权益工具与债权工具、所有者与债权人法律边界的重要依据。在我国的税法体系中,相关规定同样充分地体现了“股债二分”理论,具体体现在投融资双方对股权与债权投资做出的税务处理截然不同。不论是对“明股实债”其法律效力进行研究,还是对税务处理进行研究,都会涉及其属性究竟是“股”还是“债”的判定,本文以案例的形式简要分析认定为股和债的税务处理。

一、案例情况

现有中国境内的有限责任公司A公司与B公司,两家公司不是关联方,不是金融企业,两家公司都是一般纳税人,适用企业所得税率25%。现A公司拟对B公司进行增资入股,A公司和B公司及B公司的控股股东公司签署《投资协议书》,各方约定:A公司向B公司投资1000万元进行增资入股,增资后A公司占股10%。该笔投资款只能用于B公司的某一特定项目的开支。A公司向B公司派驻一位董事和一位会计。A公司投资于B公司3年后,B公司应对A公司持有的全部股份进行回购,回购价款包括A公司投入的股权投资款和回购溢价款两部分,回购溢价款按照股权投资款金额的9%/年计算(假定该利率没有超过同期金融企业的贷款利率)。如果在约定期满前,B公司进行分红的,A公司按其股权占比取得的分红,可以用以抵扣B公司回购A公司所持股权时需要支付的回购溢价款。为确保A公司能够从B公司取得原定的股权投资款和回购溢价款,B公司的控股股东公司提供相应的连带保证及抵押担保责任。协议签订后,A公司向B公司支付了1000万元,并到工商局办理了增资和股权变更手续,B公司收到投资款后,在会计处理上分类为金融负债。

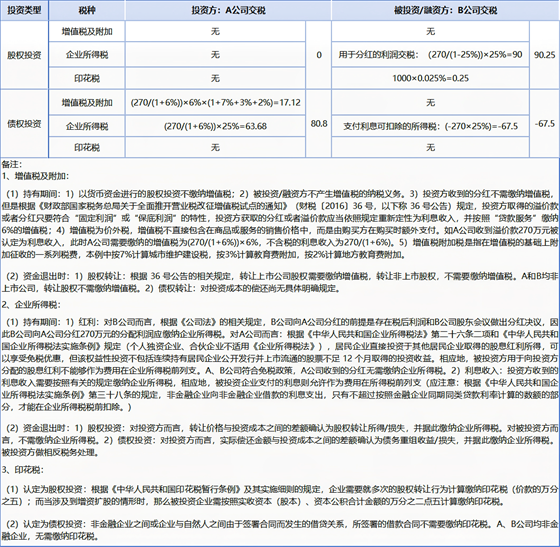

3年后,A公司收回了投资款1000万元,并收到了分红/溢价款270万元。那么按照现在我国税法中对于股权投资和债权投资的税务处理,A公司和B公司的税收情况,如下表所示:

从上表中可以看出,当“明股实债”交易被认定为股权投资时,投资方的税收负担为0万元,被投资方的税收负担为90.25万元;而当“明股实债”交易被认定为债权投资时,投资方的税收负担为80.8万元,融资方的税收负担为-67.5万元。可以发现两种不同属性下,投融资双方的税收负担的差距是极大的。而正是因为存在这种税收利益冲突,可能导致投融资双方钻了税法的空子进行避税处理,一般有两种避税方法:常见的是一方认定为股权投资,另一方认定为了债权投资,从而达到双重不征税。或是由于投资方或者被投资方为境外企业,由于两国对“明股实债”类混合性投资税法规定的不同,从而产生双重不征税。另一种方法是投资方为了将税负转嫁给其他关联方,从而签订“明股实债”投资合同,名义上是进行融资,实际上是为了减少其应纳税所得额,因为此时对投资方而言,除了具备低风险和高收益的同时还能够将税收负担转嫁给融资方。

二、“明股实债”在企业所得税上的定性

(一)税法法律规定

根据本文案例,我们可以发现“明股实债”交易定性为股权投资还是债权投资在企业所得税种上的税收差距极大。而增值税和印花税这两个税种的纳税义务则和“明股实债”的定性无关。增值税的税务处理上,并未强制去区分其股债性质,处理原则主要是判断是否具有保本保收益的刚性兑付特征,只要符合这一特征,则不论发放形式是股息还是红利,均一律视同按利息收入应缴纳增值税。在印花税的税务处理上,也无论交易在增值税或所得税上如何定性,只要被投资企业在会计上将投资企业的投资资金作为实收资本(股本)、资本公积进行核算,则被投资企业即负有印花税纳税义务。

为了解决“明股实债”企业所得税上的定性,国家税务总局公告2013年第41号第一条中将符合条件的“明股实债”投资,称之为“混合性投资”,同时符合以下五个条件,混合性投资才可以被认定债权投资:(1)被投资企业接受投资后,需要按投资合同或协议约定的利率定期支付利息或定期支付保底利息、固定利润、固定股息;(2)有明确的投资期限或特定的投资条件,并在投资期满或者满足特定投资条件后,被投资企业需要赎回投资或偿还本金;(3)投资企业对被投资企业净资产不拥有所有权;(4)投资企业不具有选举权和被选举权;(5)投资企业不参与被投资企业日常生产经营活动。

由于41号公告第一条中需要满足的条件相当苛刻,这也就使得41号公告的出台在实务中能够解决的税务纠纷问题极其有限。比如,在实务中,在选择采用“明股实债”这种方式进行投资时,如回购方式是由被投资方的股东回购股权的话,则就不符合41号公告五个条件中第2个条件的要求。此外,41号公告并未将“明股实债”投资业务的企业所得税处理与增值税处理衔接妥当,这也直接导致企业所得税与增值税在某些情况下对“明股实债”投资业务的处理存在明显的“双标”的问题。因此,41号公告的出台虽说解决了“明股实债”的一些实际问题,但也带来了不少的争议。

(二)税务机关的两种处理观点

“明股实债”的经济实质与其法律形式是偏离的,我国税收原则也存在税收法定原则和实质课税原则,从而就产生了对于“明股实债”税务处理的两种观点。观点一认为,要尊重“明股实债”的法律形式。我国税法中认定其为混合性投资,应当根据税法的规定,按照五个条件与该“明股实债”投资协议进行一一比对,以确定其在税法中应当认定的属性,并采用相应的税务处理办法;另一种观点认为,既然“明股实债”是一种名实不一的投资行为,那么根据实质课税的原则,就应该忽视其名义外在表现出的属性特征而应该按照实际性质来进行征税,这样才能够保证税收的公平。结合本文案例,对两种观点进行分析:

观点一税收法定原则的处理思路:第一,A公司对B公司的投资不符合41号公告5个条件中的第3-5个条件。其次A公司对B公司的本次投资满足股权投资的所有要求:(1)A公司取得B公司股权后,到工商局办理了股权变更手续;(2)B公司并未在股东权利方面作出限制A公司行使权利的约定;(3)A公司向B公司派驻了一名董事和一名会计,两位均可参与B公司的经营管理。另外,B公司虽然将收到投资款在会计处理上分类为金融负债,但是这是根据《企业会计准则第37号——金融工具列报》(财会〔2017〕14号)第十二条“对于附有或有结算条款的金融工具,发行方不能无条件地避免交付现金、其他金融资产或以其他导致该工具成为金融负债的方式进行结算的,应当分类为金融负债”的要求所致,并不是对这笔投资做定性。基于以上原因,秉承着税收法定原则的税务机关会将A公司对B公司的该笔投资按照股权投资征收企业所得税。

观点二实质课税原则的处理思路:首先,该笔款项的用途符合债权投资的特点:(1)投资款项有明确期限,约定3年后应返还;(2)B公司需要按照9%的年利率计算回购溢价款,具有保底固定收益的性质;(3)本案投资风险性较小,除了保本点固定收益,还约定了严格的担保措施,从而极大地降低了该投资的风险,使其丧失了风险共担的性质,由实质重于形式出发,A公司对B公司的投资应当认定为债权投资。其次,B公司除了将该笔投资会计分类为金融负债,后续还将支付给A公司的溢价款作为费用在税前扣除,这说明B公司将其是视为利息支出的,按照债权投资处理了,投融资双方应当作相同的认定,以保持税务处理的一致性。

总之,不论是税收法定原则还是实质课税的原则都有其理论依据和立脚点,从而造成了不同税务机关间征管差异。

三、建议

结合本案及上述分析,针对“明股实债”安排,我们建议企业应关注以下事项:

1、投融资双方在协商“明股实债”交易时,应先就税收成本由谁负担进行协商,以保证双方在各自税务处理上保持一致。

“明股实债”交易往往会因投融资双方对投资定性的不一致而出现双标问题。这其实是投融资双方就税收成本由谁负担而产生的博弈结果。时至今日,随着我国税收征管制度的完善,税务机关已经很难对同一笔交易的交易双方采用不同的税务处理而视而不见。就算是通过会计核算等手段进行掩盖,也依旧存在未来被税务稽查发现而需要补税的风险。因此投融资双方明确保持一致的税务处理方式,才是提高纳税遵从,化解税务风险的良策。

2、如确定“明股实债”交易的性质属于债权投资性质,则在拟定投资协议时,尽量采用符合41号公告中五个条件规定的规范表述,以免使税务机关与企业之间就交易性质引发争议。

3、在发生“明股实债”交易时,企业应及时与当地税收机关沟通确定在税法上的股债属性。和税务机关沟通时,当交易各方的投资安排不以避税为唯一或主要目的时,企业可以建议税务机关参考民商法中对其性质的判定依据及逻辑。

4、如企业涉及诉讼,在确认“明股实债”交易性质时,也可以参照国家税务总局2013年第41号公告的定性和会计处理中的分类来进行有利于我方的举证。

欢迎关注全国优秀律师事务所湖南通程律师事务所,微信公众号请关注hntcls