律师登录

律师登录 为首页

为首页 加入收藏

加入收藏

扫一扫进入微信

服务热线

0731-89800888

服务热线

0731-89800888

服务热线

0731-89800888

一、大宗商品跨境交易风险全景与支付风险核心地位

如今,大宗商品跨境交易的风险版图已远超传统的市场价格波动和交易对手信用风险范畴,呈现出金融风险(Financial Risks)和操作与法律风险(Operational & Legal Risks)高度融合的复杂态势。

例如,一个看似简单的买方信用违约事件,其深层根源可能是一起精心策划的单据欺诈;同样,操作层面的货权失控问题,最终可能以融资银行遭受巨额资金损失的形式浮出水面。这种风险的相互交织和互为因果的特性,使得风险管理不能再孤立进行,而必须采取整体视角,以防止系统性失败的发生。

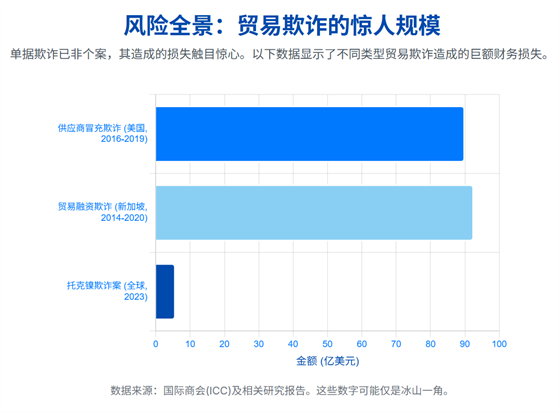

经典案例分析:托克镍欺诈案

2023年,全球大宗商品贸易巨头托克公司遭遇的镍欺诈案,是理解当前风险复杂性的一个典型范例。该案涉及托克公司从亚洲金属贸易商Prateek Gupta控制的公司处购买的集装箱,其中本应装载的高价值金属镍,被替换成了价值低得多的其他材料,给托克造成了高达5.77亿美元的潜在损失。

这起“系统性欺诈”的核心在于欺诈方利用镍金属的高价值特性(一个集装箱的镍价值可达50万美元)和集装箱运输中查验不便的特点,制造了一个完美的“单据假象”,即提供了所有符合贸易合同和支付要求的单据,但在物理货物上进行了调包。[1]

此案暴露了托克在此次事件中,很可能在交易对手尽职调查(Know Your Customer, KYC)和信用风险防范方面没有严格执行既定流程,而过度依赖过往合作记录,以单方信任替代了对每笔交易应有的审慎核查。同时装运前检验(Pre-shipment Inspection, PSI)缺失或无效,未能通过独立的第三方检验机构在货物装箱时进行有效核查,是欺诈得逞的直接原因。最后,由于对货权转移过程的控制不足,从货物装箱到最终交付,整个链条中存在监管盲区,为欺诈者提供了操作空间。

这件案件的本质,是欺诈者利用了“信任代理”机制,以信用(过往交易记录、银行信用)作为履约能力的代理。当这种代理关系与物理现实脱钩时,巨大的风险敞口便随之产生。

二、跟单信用证(L/C)的风险与防范策略

跟单信用证(Documentary Credit, L/C)是国际贸易中最主要、最常用的支付方式,其法律基础和操作实务主要由国际商会(ICC)制定的《跟单信用证统一惯例》(UCP 600)和《关于审核跟单信用证项下单位的国际标准银行实务》(ISBP)所规范。信用证具有“不可撤销性”和“跟单性质”的特点,即一旦开立,未经各方同意不得撤销或修改,且银行仅凭单据表面相符进行审核和付款。

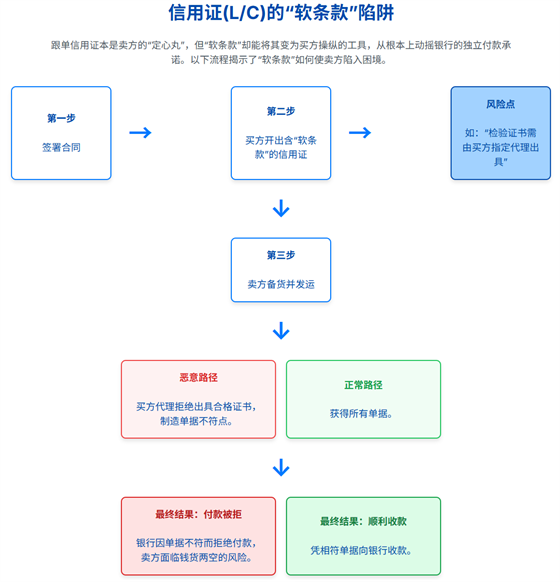

“软条款”陷阱的识别与应对

在跟单信用证的实务操作中,最隐蔽且危险的风险之一是“软条款”陷阱。这些条款的措辞使得信用证的生效、履行或付款的主动权掌握在开证申请人(买方)或其指定方手中,从而从根本上动摇了信用证“不可撤销”的承诺,将风险重新转嫁给受益人(卖方)。[2]

常见的信用证“软条款”及其法律风险与应对策略如下表所示:

除了“软条款”带来的隐性风险,跟单信用证还可能面临直接的欺诈行为,例如伪造单据和虚假交易。欺诈者通过伪造运输文件,即使货物实际未装运或货物质量不符,也能骗取银行付款。国际海事局(IMB)的报告指出,物流供应商和出口商日益联手操纵运输文件,提交“虚假文件表明货物已装运”,以在实际装运前就从跟单信用证中获取资金[3]。

三、备用信用证(SBLC)与见索即付保函(DG)的运用与欺诈例外

SBLC与DG的功能定位

当交易的核心不是直接的货物买卖支付,而是为某项义务的履行提供担保时,备用信用证(Standby Letter of Credit, “以下简称SBLC”)和见索即付保函(Demand Guarantee,“以下简称DG”)便成为关键的金融工具。

与旨在促成付款的商业信用证(Commercial L/C)不同,SBLC和DG是“备而不用的最后支付手段”(payment of last resort)[4]。它们的功能是在主合同的一方(申请人)未能履行其义务(如付款、履约)时,为另一方(受益人)提供一个向银行索赔的途径。简言之,商业信用证因“履约”而付款,而备用信用证因“违约”而付款。

SBLC和DG的适用场景非常广泛,其中付款担保(Payment Guarantee)、履约担保(Performance Guarantee/Bond)、预付款保函(Advance Payment Guarantee)和投标保函(Bid Bond)尤为常见。在这些应用中,付款担保在大宗商品交易中显得尤为重要,特别是以赊销(Open Account)或承兑交单(D/A)为基础支付方式的交易中。在这种情况下,卖方可以要求买方提供一份以其为受益人的SBLC,以担保买方的付款义务。若买方到期不付,卖方可凭一份简单的索款声明(通常需声明买方已违约)向开证行索款。

欺诈例外原则(Fraud Exception)的适用与挑战

与商业信用证类似,SBLC和DG也严格遵循“独立性原则”,即“银行的付款义务独立于基础合同,不受双方在基础合同项下争议的影响,银行只审核索赔文件是否与保函条款表面相符”。

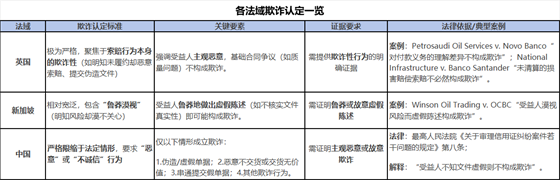

尽管独立性原则至关重要,但为避免绝对独立性可能导致的不公,各国司法实践普遍承认一个狭窄的例外——欺诈例外(Fraud Exception),即当申请人能够向法院提供强有力的证据,证明受益人的索赔存在明显的、恶意的欺诈时,法院可以颁发禁令(Injunction),阻止银行向受益人付款。[5]然而,不同法域对“欺诈”的定义、证据标准以及颁发禁令的条件存在显著差异,这为欺诈例外原则的适用带来了挑战。

英国法域

英国法院对此类禁令申请持极为审慎的态度。申请人必须证明的不仅仅是基础合同项下的违约或争议(如货物质量不符),而是受益人索赔行为本身的欺诈性,例如受益人明知自己没有履行合同却恶意索赔,或者提交了伪造的证明文件。

在Petrosaudi Oil Services (Venezuela) Ltd. v. Novo Banco S.A.案中,上诉法院强调,即使基础合同项下未立即到期,但存在现有债务,受益人凭SBLC索赔并非欺诈,且对“有义务支付”的法律理解差异不构成欺诈。National Infrastructure Development Co. Ltd. v. Banco Santander S.A.案也重申,只要有权提出索赔,即使是未清算的损害赔偿,也不构成欺诈。这些判例表明,英国法院在界定“欺诈”时,着重于受益人的主观恶意和索赔行为的欺诈性,而非基础合同的履约争议。[6]

新加坡法域

新加坡法院在Winson Oil Trading Pte Ltd v Oversea-Chinese Banking Corp Ltd and another suit案中,明确指出受益人如果“鲁莽地”做出虚假陈述(即知道有风险但漠不关心),则构成欺诈,银行可以拒绝付款[7]。这一判决表明新加坡对欺诈的认定标准更为宽泛,包含了主观上的“鲁莽漠视”。

中国法域

最高人民法院颁布的《关于审理信用证纠纷案件若干问题的规定》(法释〔2005〕13号)第八条规定,“凡有下列情形之一的,应当认定存在信用证欺诈:(一)受益人伪造单据或者提交记载内容虚假的单据;(二)受益人恶意不交付货物或者交付的货物无价值;(三)受益人和开证申请人或者其他第三方串通提交假单据,而没有真实的基础交易;(四)其他进行信用证欺诈的情形”。可见,中国法院对欺诈的认定采取更严格的标准,要求受益人存在“恶意”或“不诚信”行为,如果受益人不知道文件是欺诈性的,通常不构成欺诈[8]。

由于在“欺诈”定义、证据标准和禁令条件方面存在的显著“法律上的张力”和不同解释。跨司法管辖区缺乏统一性,为复杂的欺诈者创造了“司法套利”的机会,他们可以选择欺诈例外难以援引或执行不那么严格的法律管辖区。也就更加凸显了当事人选择的合同管辖法律和争议解决地的重要性,因为这不仅决定了未来实体争议的裁决标准,更直接影响到在紧急情况下能否成功申请或对抗支付禁令。

四、结语

大宗商品跨境交易在全球经济中扮演着举足轻重的角色,但其固有的高价值、长链条和复杂性使其成为各类风险,特别是欺诈风险的温床。大宗商品跨境交易的支付安全,不仅取决于对单一支付工具的理解,更关键地依赖于所有合同要素的细致协调、对法律环境的深刻洞察以及在不断演变的风险面前持续适应和创新的能力。“有时候条款的一字之差都会带来不同的法律门槛”[9],这提醒所有市场参与者,在构建和执行跨境交易时,必须保持高度的审慎和专业的严谨。

注释

[1] <Trafigura’s $500 Million Nickel Fraud Scandal Explained>, John Zadeh, https://discoveryalert.com.au/news/trafigura-nickel-fraud-scandal-2025/

[2] 《信用证软条款问题研究》,https://ielaw.uibe.edu.cn/wtoflzdyj/5360.htm

[3] <Fake Shipments, Fast Cash: Trade Finance Fraud on the Rise>, PYMNTS, https://www.pymnts.com/shipping/2024/fake-shipments-fast-cash-trade-finance-fraud-on-the-rise/.

[4] <Standby Letters of Credit (SBLC / SLOC)>, Jargon Buster - Trade Finance Global, https://www.tradefinanceglobal.com/letters-of-credit/standby-letter-of-credit-sblc/

[5] <Restraining payment under letters of credits and similar payment instruments: the position under English, Singapore, U.S. and Chinese law>, Reed Smith, https://www.reedsmith.com/en/perspectives/2020/07/restraining-payment-under-letters-of-credits

[6] <Standby Letters of Credit and the Fraud Exception>, https://www.tradefinance.training/news/news-categories/standby-letters-of-credit-and-the-fraud-exception/

[7] <Letters of Credit: Banks Successfully Prove Fraud Exception Where Beneficiary Recklessly Made False Representations>, https://www.wongpartnership.com/upload/medias/KnowledgeInsight/document/19607/CaseWatch_LettersofCredit_BanksSuccessfullyProveFraudExceptionWhereBeneficiaryRecklesslyMadeFalseRepresentations.pdf

[8] <Letter of credit fraud and enjoinment of payment>, CHINA BUSINESS LAW JOURNAL, Weidong Chen & Jessy Wang, https://law.asia/letter-of-credit-fraud-exceptions-china/.

[9] 比如从“样板条款”变为决定交易成败的“核心条款”的不可抗力(Force Majeure)条款,条款应明确事件对履约的影响程度。是用“阻止”(prevent)、“妨碍”(hinder)还是“延迟”(delay)?“阻止”意味着履约成为物理上或法律上的不可能,标准最高;而“妨碍”则可能包括履约变得极端困难或商业上不合理的情形,标准较低。这个词的选择将直接影响条款的适用范围。

欢迎关注全国优秀律师事务所湖南通程律师事务所,微信公众号请关注hntcls