律师登录

律师登录 为首页

为首页 加入收藏

加入收藏

扫一扫进入微信

服务热线

0731-89800888

服务热线

0731-89800888

服务热线

0731-89800888

中国台湾知名艺人徐熙媛(大S)在日本旅游期间因感染流感并发肺炎不幸离世,终年48岁。消息一出,对于大S的子女抚养权和遗产分配问题成为话题讨论焦点,本文从中国大陆和台湾地区两地民法差异角度为你解析。

一、子女抚养权/监护权

与大陆地区类似,我国台湾地区未成年人的抚养权归父母,只有在父母双亡或者不能行使、负担对于其未成年子女之权利、义务的情况下,才设置监护人(台湾民法1091条)。

★大S虽然生前和汪小菲争夺孩子的抚养权的官司还在继续,但是大S离世后,汪小菲直接获得孩子的抚养权/监护权。

二、遗产分配

(一)遗产范围规定

1.夫妻共同财产

我国台湾地区的夫妻可以在法定财产制和约定财产制中选择其一,为其夫妻财产制(台湾民法1004条)。而大陆地区是以夫妻共同财产制为原则、约定财产制为补充。不管是大陆还是台湾地区,不管采取哪种夫妻财产制度,在确认遗产范围时,都需要先确定哪些财产属于夫妻共同财产,属于夫妻共同财产的部分,先从中扣除一半的份额为配偶的财产。

★大S与前夫离婚时应对财产有明确的分割,网传大S的巨额遗产中应有大部分不属于和现任配偶的夫妻共同财产。

2.继承人获赠的特定财产视为遗产

与大陆不同,我国台湾地区的继承人在继承开始前从被继承人处获赠的以下两类财务应视为遗产(台湾民法1148条,1173条):自继承开始前二年内从被继承人处获得的赠与财产;在继承开始前因结婚、分居或营业,已从被继承人受有财产之赠与者,但被继承人于赠与时有反对之意思表示者除外。继承人应将获赠该赠与价额加入继承开始时被继承人所有之财产中,为应继遗产,前项赠与价额,应于遗产分割时,由该继承人之应继分中扣除。

★大S在其离世两年前赠与继承人的财产不纳入遗产范围,两年内赠与的财产纳入遗产范围。

(二)法定继承规定

与大陆类似,我国台湾地区的继承方式主要分为法定继承和遗嘱继承两种方式。若被继承人离世时已经留有合法有效的遗嘱,则优先依据遗嘱内容来处理被继承人的各项遗产;若大S离世时未留下遗嘱,那么其遗产将按照法定继承顺序进行分配。台湾地区的法定继承的继承顺位为四顺位(台湾民法1138-1144条),大陆《民法典》继承编规定的法定继承的继承顺位只有两顺位,区别如下表:

·台湾地区和大陆地区法定继承的其他区别:

(1)第一顺位中的“直系血亲卑亲属”不仅包含被继承人的子女,还有孙子女及外孙子女等直系晚辈血亲。台湾地区将直系血亲卑亲属继承顺序优先于父母之前,这和大陆地区不同。

(2)大陆地区将外祖父母列入了法定继承人的范围,而台湾地区未将外祖父母列入法定继承人的范围。

(3)台湾地区将配偶列为当然继承人与大陆地区将配偶列为第一顺位也不同。台湾地区的配偶不固定顺位,可与任一顺位继承人共同分配。

(4)台湾地区配偶搭配不同顺位的分配比例不一样,而大陆地区同一顺位继承人按照人数平均分配。

·台湾地区继承分配比例如下:

配偶+第一顺位继承人,遗产按人数均分;配偶+第二/三顺位继承人,配偶分得遗产1/2,遗产剩余1/2按人数均分给同顺位继承人;配偶+第四顺位继承人,配偶分得遗产2/3,遗产剩余1/3按人数均分给同顺位继承人。

无顺位继承人,配偶分得全部遗产。

★大S与前夫汪小菲育有一子一女,在法定继承下,子女作为直系血亲卑亲属,是第一顺位继承人。若大S生前没有留下有效遗嘱,她的子女可以分得遗产的2/3份额,丈夫具俊晔可以分得遗产的1/3份额。

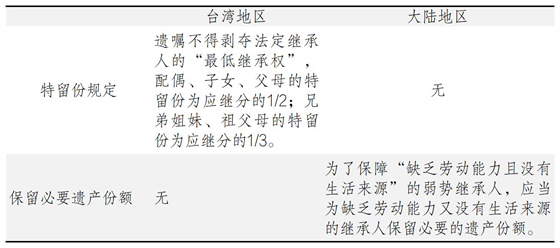

(三)继承保留规定

台湾地区民法中存在“特留份”规定,即遗嘱不得剥夺法定继承人的“最低继承权”(台湾民法1187,1223条),大陆地区没有该规定。

★若大S生前定下的遗嘱排除了具俊晔的遗产份额,根据特留份规定,也不能剥夺丈夫具俊晔的遗产份额,大S的俩子女为第一顺位继承人,和配偶具俊晔合计特留份为遗产的1/2,三人均分,具俊晔的特留份为大S全部遗产的1/6。

(四)台湾法律对大陆户籍继承人的限制

1.对大陆户籍继承金额上限的限制

根据台湾“两岸人民关系条例”规定,若大S子女拥有大陆户籍,那么其在继承台湾地区遗产时,每人所得财产总额不得逾新台币二百万元,超出部分将归属其他台湾地区的继承人。

2.对大陆户籍无法取得不动产的限制

根据台湾“两岸人民关系条例”规定:若大S子女拥有大陆户籍,那么其在继承台湾地区遗产时,不能直接获得不动产的所有权而是折算成价款受偿。

台湾户籍继承人继承大陆财产则无限制。

(五)遗产税

与大陆地区目前不征收遗产税不同,台湾地区征收遗产税,依据台湾地区的“遗产及赠与税法”,在扣除法定扣缴额后,遗产税分为三个等级进行征收:遗产总额不超过新台币5千万元的,征收10%;超过5千万元至1亿元的,征收15%;超过1亿元的,征收20%。

大S的配偶具俊晔为韩国人,韩国地区也征收遗产税,如果具俊晔继承了遗产,可能涉及双边课税。

三、实务难点

两岸继承法律制度的差异主要体现在以下几个方面:一是继承法规的制定不同,二是继承方式和法律程序存在差异,三是遗产税法和相关规定有所不同。这些差异使得两岸财产继承在实际操作中变得复杂。结合大S的遗产分配,存在以下难点:

(1)遗嘱效力待定:如继承人若质疑遗嘱效力,或者存在多份遗嘱,则需经诉讼流程确定。

(2)可能涉及多地法律,适用法律冲突:若遗产涉及跨境资产,需依“属地原则”确定适用法律,可能引发管辖权争议。

(3)遗产税需缴纳:台湾地区和韩国地区都征收遗产税。

(4)资产类型多样,资产价值评估难:大S多年积累了巨额财富,资产类型涉及股权、艺术品和不动产等非现金资产,需找专业机构评估资产价值。

四、对公众的建议

财富传承问题涉及严肃的法律规定。大S的遗产继承事件为我们敲响了警钟,不管是中高净值人士还是普通民众,都应重视财富传承相关的法律知识。在这种情况下,我们建议选择专业律师团队,提前规划财富传承方案,比如对不同资产进行生前还是身后传承;生前传承采用何种方式;考虑选择适当的法律和金融传承工具,如订立遗嘱、遗赠协议、购置大额保单或设置家族信托等等。提前规划的财富传承方案可以降低财产继承过程中的风险,有效避免家属的困扰或纷争,也可以通过家族财富传承等方式,将辛苦积累的财富顺利传承给子孙后代。

欢迎关注全国优秀律师事务所湖南通程律师事务所,微信公众号请关注hntcls