律师登录

律师登录 为首页

为首页 加入收藏

加入收藏

扫一扫进入微信

服务热线

0731-89800888

服务热线

0731-89800888

服务热线

0731-89800888

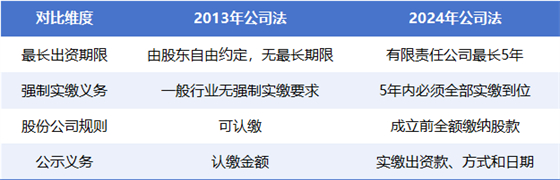

一、前言:完全认缴时代落幕,资本监管全面收紧

2024年7月1日,新《公司法》正式施行,资本制度由完全认缴转为限期认缴,股东须在五年内实缴全部出资,资本监管全面收紧。对于存量公司,法律设定三年过渡期,要求2027年6月30日前将章程出资期限调整至五年以内。截至目前,过渡期已不足一年,整改窗口极为紧迫。企业若未按期完成章程修改及备案,将面临诸多法律风险。本文围绕股东出资核心法律风险,梳理存量企业整改路径与新设公司设立规范,既助力存量企业把握窗口期完成整改,也为新设企业提供合规设立指引,切实防范出资行为引发的各类法律责任。

二、核心法条深度解读,5年认缴期限怎么算?

【法条原文】

《公司法》第四十七条:有限责任公司的注册资本为在公司登记机关登记的全体股东认缴的出资额。全体股东认缴的出资额由股东按照公司章程的规定自公司成立之日起五年内缴足。

《公司法》第二百六十六条:本法施行前已登记设立的公司,出资期限超过本法规定的期限的,除法律、行政法规或者国务院另有规定外,应当逐步调整至本法规定的期限以内。

【规则分层拆解】

1.2024年7月1日后的新设公司(无缓冲期)

公司章程中规定的出资期限最长不得超过5年。

2.2024年7月1日前的存量公司(三年整改过渡期)

过渡期:2024.7.1—2027.6.30(距现在仅剩1年整改窗口期)

·整改要求:2027年6月30日前,将章程出资期限调整至5年以内;

·出资截止:调整完成后,全部出资需在2032年6月30日前实缴到位;

·例外情形:2027年7月1日前剩余出资期限本身不足5年的,无需修改章程。

3.特殊行业例外

金融、建筑等特殊行业,法律法规可另行规定更短出资期限,以行业监管要求为准。

【新旧公司法出资规则对比表】

三、股东未按期实缴:四大类法律风险⚠️

(一)股权失权风险

《公司法》第五十二条:股东未按照公司章程规定的出资日期缴纳出资,公司依照前条第一款规定发出书面催缴书催缴出资的,可以载明缴纳出资的宽限期;宽限期自公司发出催缴书之日起,不得少于六十日。宽限期届满,股东仍未履行出资义务的,公司经董事会决议可以向该股东发出失权通知,通知应当以书面形式发出。自通知发出之日起,该股东丧失其未缴纳出资的股权。

(二)民事追责风险

1.出资加速到期的补充赔偿责任

《公司法》第五十四条:公司不能清偿到期债务的,公司或者已到期债权的债权人有权要求已认缴出资但未届出资期限的股东提前缴纳出资。

2.未按期出资的赔偿责任

《公司法》第四十九条:股东未按期足额缴纳出资的,除应当向公司足额缴纳外,还应当对给公司造成的损失承担赔偿责任。

3.发起人的连带责任

《公司法》第五十条:有限责任公司设立时,股东未按照公司章程规定实际缴纳出资,或者实际出资的非货币财产的实际价额显著低于所认缴的出资额的,设立时的其他股东与该股东在出资不足的范围内承担连带责任。

4.股权转让后的出资责任

《公司法》第八十八条:股东转让已认缴出资但未届出资期限的股权的,由受让人承担缴纳该出资的义务;受让人未按期足额缴纳出资的,转让人对受让人未按期缴纳的出资承担补充责任。

(三)行政合规风险

《公司法》第二百五十二条:公司的发起人、股东虚假出资,未交付或者未按期交付作为出资的货币或者非货币财产的,由公司登记机关责令改正,可以处以五万元以上二十万元以下的罚款;情节严重的,处以虚假出资或者未出资金额百分之五以上百分之十五以下的罚款;对直接负责的主管人员和其他直接责任人员处以一万元以上十万元以下的罚款。

(四)刑事处罚风险

《刑法》第一百五十九条:公司发起人、股东违反公司法的规定未交付货币、实物或者未转移财产权,虚假出资,或者在公司成立后又抽逃其出资,数额巨大、后果严重或者有其他严重情节的,处五年以下有期徒刑或者拘役,并处或者单处虚假出资金额或者抽逃出资金额百分之二以上百分之十以下罚金。

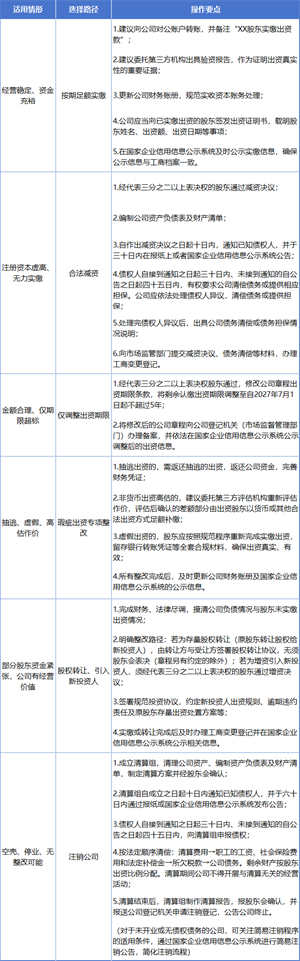

四、2024年7月1日前设立的存量公司整改路径(按需选择)

(一)第一步:全面合规自查

·工商档案:注册资本、认缴期限、实缴金额、股权变更记录

·章程条款:出资期限是否超5年,有无违规自治条款

·债务风险:到期债务、诉讼、执行、担保情况

·历史出资:抽逃、虚假、高估、代持等瑕疵

(二)第二步:选择适配整改方案

⚠️特别警示:减资必须走完法定公示和债务处理程序,私下减资、不公示、不变更均为无效操作,股东责任不解除!

五、2024年7月1日后设立的新公司合规指南

(一)科学设定注册资本

新法下注册资本不再是企业实力的象征,而是股东责任的上限。设立公司时,需严格遵循“经营适配、量力而行”原则,结合行业属性、业务规模、五年经营规划、偿债能力合理设定注册资本,坚决杜绝盲目千万级、百万级虚高认缴。

(二)合理规划出资期限

新设公司章程中,股东出资期限条款不得超过公司成立之日起五年,实务中不建议刻意拉满五年期限。企业可根据资金规划,设置1-5年阶梯式实缴期限,分批、分期完成实缴,既符合法律规定,又能合理分配资金压力,同时规避长期认缴带来的不确定风险。对于超期的章程约定,工商登记部门可能将直接驳回备案申请。

(三)审慎选择出资方式

法律认可货币、实物、知识产权、土地使用权、股权、债权等合法出资方式,但所有非货币出资必须满足“可估价、可转让、无瑕疵”三大条件,且需经第三方专业机构评估作价,不得高估资产价值。实务中,不建议初创企业采用知识产权、债权等非货币出资,极易因估值瑕疵、权属问题引发后续出资追责风险,优先选择货币出资,合规性最高、争议最少。

(四)精细化设计公司章程

新设公司需精细化设计章程出资专项条款,规避通用模板漏洞:一是明确分批实缴的时间、金额、方式;二是约定股东逾期出资的违约责任、除名机制;三是细化出资加速到期适用情形;四是明确股权流转时的出资责任承接条款。通过章程精细化设计,厘清股东内部责任,规避后续股权纠纷与出资争议。

(五)设立后常态化合规管理

公司设立后,需建立股东出资台账,实时记录认缴、实缴、剩余出资情况;每年按时在企业信用公示系统如实公示实缴信息;按照章程约定按期实缴;规范财务管理,杜绝抽逃出资、公私账户混同,长期维护出资合规状态。

六、律师结语

《公司法》资本制度改革,标志商事监管从宽松准入转向全程严管。过去“高注册资本、长期零实缴”的粗放经营模式已完全不合规,注册资本不再是企业实力背书,而是股东承担有限责任的法定底线。2027年6月30日过渡期是存量企业最后的整改窗口期,距现在还剩不到一年的时间,建议各位企业经营者摒弃侥幸心理,尽快完成出资风险全面排查,根据自身情况选择实缴、减资、转股、注销等合规方案。新设企业也需严格遵守5年实缴规则,提前规划出资安排,从源头隔离股东个人债务风险,保障企业长期稳定经营。

欢迎关注全国优秀律师事务所湖南通程律师事务所,微信公众号请关注hntcls