律师登录

律师登录 为首页

为首页 加入收藏

加入收藏

扫一扫进入微信

服务热线

0731-89800888

服务热线

0731-89800888

服务热线

0731-89800888

引言

2017年7月15日~16日的全国金融工作会议在京召开,这次会议中强调要加强对小微企业、“三农”和偏远地区的金融服务,建设“普惠金融体系”。而“普惠金融体系”是联合国在宣传“2005年国际小额信贷年”时率先提出的概念,意为能有效、全方位地为社会所有阶层和群体提供服务的金融体系。针对中低收入群体的小额信贷就是其中重要的一部分,而除去商业银行、城市信用社、农村信用社等外,以小额贷款为主营业务的小额贷款公司也是提供小额信贷服务的重要一员。

目录

一、小额贷款公司的定义和特征

二、小额贷款公司制度的起源

三、全国层面小额贷款公司法律规则梳理

四、湖南省小额贷款公司的法律规则梳理

一、什么是小额贷款公司? (定义&特征)

1.定义:根据人民银行和银监会出台的《关于小额贷款公司试点的指导意见》(“《指导意见》”)小额贷款公司是由自然人、企业法人与其他社会组织投资设立,不吸收公众存款,经营小额贷款业务的有限责任公司或股份有限公司。

2.特征:

1)监管:由省级政府指定的部门批准设立和管理

2)组织形式:为有限责任公司或股份有限公司

3)出资人:为自然人、企业法人和其他社会组织,不要求金融机构持股

4)业务范围:规定只贷不存,一般只能开展贷款业务和咨询业务

5)利率:人民银行贷款基准利率的0.9倍~4倍之间

6)满足合规经营、无不良记录的在一定条件下可转为村镇银行

二、小额贷款公司由何而来? (起源)

(乡村银行)

1.源自东南亚

20世纪70年代孟加拉的尤努斯教授进行了小额信贷的尝试,并发展成乡村银行(Grameen Bank)。乡村银行主要开展转贷国内及国际金融组织资金,获得利差收入,但不进行银行结算业务,不设立金库,也不吸收社会存款。具体经营模式为向一组大体相近的农村人提供小额贷款,采用“不用到银行,贷款送到家”等适合穷人的方式提供信贷项目和产品,且其贷款利率略高于商业银行,年利率一般为20%。因此,乡村银行被誉为小额信贷业的先驱,尤努斯教授也因此获得诺贝尔和平奖。

20世纪80年代后,印尼也在BRI国有银行成立小额信贷部,以商业利率为全国农村中低收入人员提供小额贷款,并在农村乡镇中心或市场周围设立营业所。

1997年,100多个国家在华盛顿召开小额信贷峰会,通过了《小额信贷宣言和行动纲领》,要求各国在2005年前为7000多万贫困人口提供小额信贷,而2005年,被联合国指定的“国际小额信贷年”(联合国在推广国际小额信贷年的时候推出普惠金融的概念)。

2.引入国内

我国自1981年开始发展小额信贷项目,但刚开始主要是以慈善机构和银行业金融机构开展的扶贫贴息贷款为主,自2004年开始,在连续3年的中央1号文件提倡发展吸收社会资本,针对“三农”服务的多种所有制金融组织。因此,2005年,在人民银行批准下,晋源泰、日升隆等7家小额贷款公司成立,拉开了全国小额贷款公司试点运营的序幕。

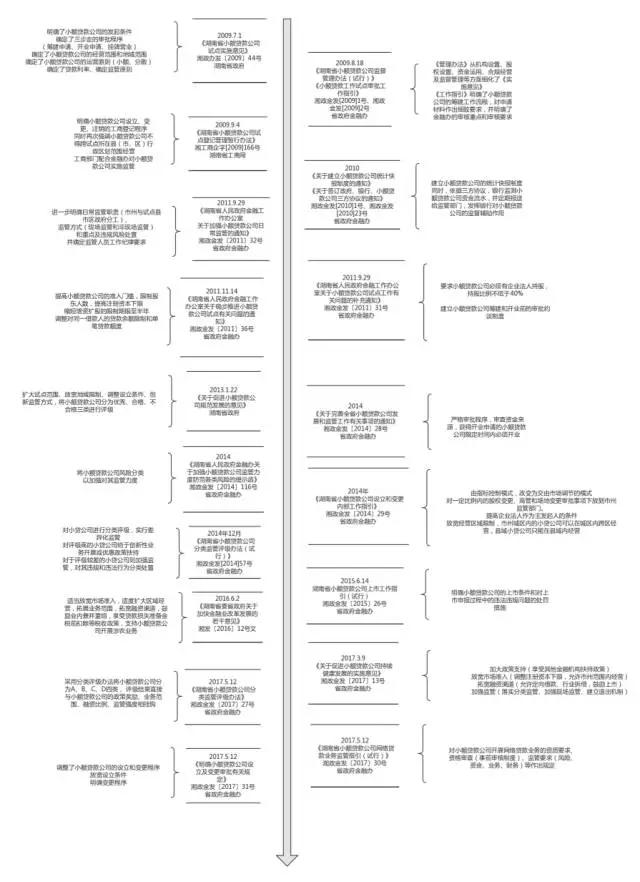

三、全国层面小额贷款公司主要法律规则梳理 四、地方关于小额贷款公司法律规则梳理(以湖南省为例)

(监管规则,因地而异)

2008年出台的《指导意见》规定“凡是省级政府能明确一个主管部门(金融办或相关机构)负责对小额贷款公司的监督管理,并愿意承担小额贷款公司风险处置责任的,方可在本省(区、市)的县域范围内开展组建小额贷款公司试点”。

2009年8月13日,银监会发布《关于做好小额贷款公司试点工作有关事项的通知》通过裕丰小额贷款公司违法经营事件明确表示银行业监督管理部门没有对小额贷款公司实施监管的职责和权力,不能对小额贷款公司进行核查,小额贷款公司相关问题应及时向省级人民政府明确的有权部门进行反映。

因此可以认定,银监会是小额贷款公司的宏观政策指导部门,各省明确的有权主管部门是小额贷款行业的监管部门。由于是地方政府决定具体的主管部门,对小额贷款公司的主管部门和监管鼓励措施也因地而异。

以下,以湖南省为例,梳理地方小额贷款公司的法律规则。

结语

自小额贷款公司开始试点至今已逾十年,小额贷款公司的数量、贷款余额经历了飞速发展后,现也逐渐趋于稳定,政府的鼓励政策和监管措施也逐渐完善。在现有体系下,如何开拓融资渠道,如何创新经营方式,如何打造特色贷款品种等,是促进小额贷款公司进一步发展需要解决的问题。但毋庸置疑的是,因手续简便、贷款快捷,受到了广大小微企业和农户青睐的小额贷款公司,将在普惠金融体系的建立过程中的扮演着重要的角色。 (本文内容为笔者根据公开资料整理所得,如有错误遗漏,望不吝赐教)